반응형

4세대 실손 전환, 해야 할까 말아야 할까?

“보험사에서 전화가 왔어요. 4세대 실손으로 전환하라고요.”

갑자기 걸려온 보험사 전화. “지금 전환하시면 보험료 절감됩니다”라는 말에 혹하지만, 정말 바꾸는 게 맞는 걸까요?

지금까지 잘 유지해온 내 실비보험.

과연 4세대 실손으로 바꾸는 게 이득일까요, 손해일까요?

1. 실손보험, 세대별로 뭐가 다를까?

실손의료보험은 출시 시기와 구조에 따라 1세대부터 4세대까지 나뉩니다.

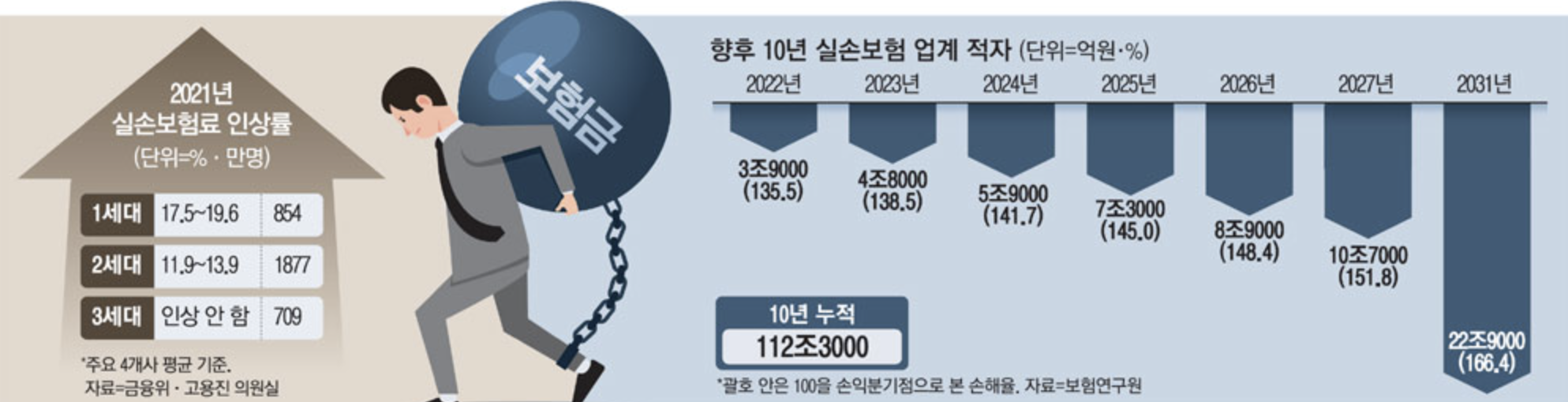

| 세대 | 가입 시기 | 특징 | 2025년 보험료 인상률 |

|---|---|---|---|

| 1세대 | 2009년 이전 | 비급여, 통원, 입원 다 포함, 자기부담금 낮음 | 2% 인상 |

| 2세대 | 2009~2017년 | 일부 자기부담금 신설, 여전히 보장 넓음 | 6% 인상 |

| 3세대 | 2018~2020년 | 급여/비급여 분리, 손해율 급등 | 20% 인상 |

| 4세대 | 2021년 이후 | 비급여 특약 분리, 병원 이용 적으면 할인 | 13% 인상 |

| 항목 | 구세대 (1~2세대) | 신세대 (3~4세대) |

|---|---|---|

| 현재 보험료 수준 | 이미 매우 높음 | 비교적 저렴 |

| 인상률 | 낮음 (2~6%) | 높음 (13~20%) |

| 실제 인상액 | 많음 | 적음 |

| 보험사 전략 | 해지 유도 | 손해율 조정 중 |

2. 보험사들은 왜 전환을 권할까?

보험사 입장에서 구세대 실손보험은 '손해 보는 상품'입니다.

지급보험금은 많은데 받는 보험료는 제한적이니까요.

그래서 전환을 유도합니다. 특히 4세대 실손보험은 비급여를 특약으로 분리해 두었기 때문에

병원 사용량이 적은 가입자는 보험료가 저렴하고, 많이 사용하는 가입자는 오히려 보험료가 오릅니다.

결국 보험사 리스크는 줄고, 고객 책임은 커지는 구조가 됩니다.

3. 4세대 실손, 어떤 사람이 유리할까?

- ✔ 평소 병원 거의 안 가는 분

- ✔ 비급여 치료 받을 일 없는 분

- ✔ 보험료 부담이 커진 50~60대

- ✔ 현재 가입 중인 실손 보험료가 월 6만 원 이상인 분

이런 분들은 전환을 고려할 만합니다. 병원 이용이 적을수록 할인율이 적용되기 때문입니다.

4. 반대로, 이런 분은 절대 전환하지 마세요

- ⚠️ 최근 1년 이내 병원 진료 다수

- ⚠️ 만성질환이나 지병이 있는 분

- ⚠️ 임신 계획 중이거나 정기 검진 자주 받는 분

- ⚠️ 비급여 치료(도수치료, 한방치료 등) 자주 받는 분

4세대는 비급여 이용량에 따라 다음 해 보험료가 인상될 수 있기 때문에

의료 이용이 많은 분은 손해를 볼 수 있습니다.

5. 결론 – 4세대 전환, 선택 기준은 ‘병원 이용 패턴’

4세대 실손보험은 보험료를 낮추는 방법일 수 있지만, 무조건 좋은 선택은 아닙니다.

전환 후 다시 옛 실손으로 돌아갈 수 없기 때문에, 신중하게 따져보아야 합니다.

✅ 병원을 거의 안 간다 → 4세대 전환 OK

❌ 병원을 자주 간다 or 앞으로 많이 갈 계획 → 유지가 유리

자신의 의료 이용 패턴을 꼼꼼히 분석하고, 필요하다면 전문가 상담을 받아보는 것도 좋은 방법입니다.

반응형