📉병원 한 번 갔더니 실손보험료가 40만 원?

할증, 갱신, 무사고 할인까지 싹 정리

“실비보험 한 번 청구했는데 다음 해 보험료가 4배로 올랐어요.”

실손의료보험, 일명 실비보험은 거의 모든 국민이 하나쯤은 들고 있는 기본 보험입니다. 그런데 최근 4세대 실손보험 가입자들 사이에서는 보험료가 급등했다는 얘기가 심심치 않게 들립니다. 도대체 왜 이런 일이 벌어지는 걸까요?

바로 ‘비급여 할증제도’, ‘갱신 인상’, 그리고 ‘무사고자 할인제도’ 때문입니다.

1. 4세대 실손보험이 뭐길래 이렇게 복잡할까?

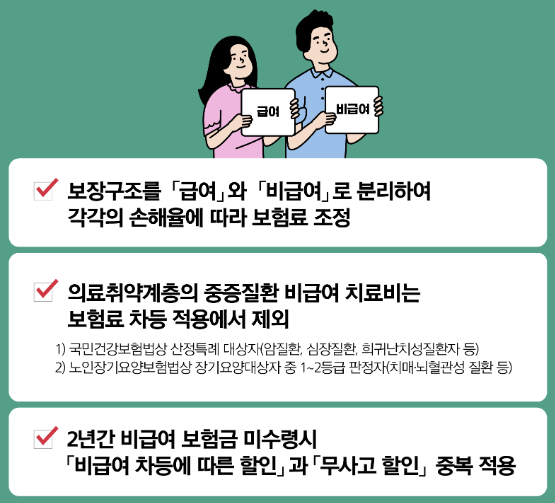

4세대 실손보험은 2021년 7월부터 판매된 상품으로, 보험료를 ‘비급여 치료 이용 정도’에 따라 다음 해에 최대 +300%까지 할증할 수 있도록 만든 제도입니다.

기존에는 병원을 자주 가는 사람과 안 가는 사람이 같은 보험료를 내며 형평성 문제가 있었지만, 4세대는 ‘병원 자주 가면 더 내고, 안 가면 할인’되는 구조로 바뀌었습니다.

2. 보험금 한 번 받았더니 보험료가 4배? (할증 제도)

비급여 항목에서 연간 300만 원 이상 보험금을 수령하면, 다음 해에는 할증률 300% 적용이 됩니다.

- 2025년 보험료: 월 100,000원

- 비급여 보험금 수령: 310만 원

- 2026년 보험료: 월 400,000원 (300% 할증)

- 2026년 병원 이용 없음 → 2027년 보험료: 월 120,000원 (할증 해제 + 갱신 인상)

포인트! 할증은 1년 단위만 적용되며, 병원을 적게 이용하면 다음 해 다시 원래 요율로 복귀합니다.

3. 보험료는 다시 내려가도, 완전히 예전으로 돌아오진 않는다 (갱신 인상)

실손보험은 1년 갱신형입니다. 전체 손해율, 연령 상승 등 요소에 따라 매년 기본 보험료 자체가 오를 수 있습니다.

즉, 할증이 사라져도 갱신 인상분은 남습니다.

4. 무사고자 할인, 아는 사람만 챙긴다!

4세대 실손보험에서는 최근 2년간 비급여 보험금을 단 한 번도 청구하지 않은 가입자에게 보험료를 할인해주는 제도도 있습니다.

- 최근 2년간 비급여 보험금 미청구 시

- 다음 해 보험료 10% 할인

- 매년 재평가하여 계속 적용 가능

즉, 병원을 잘 안 가는 분은 보험료를 매년 할인받으며 저렴하게 유지할 수 있는 구조입니다. 건강한 분이라면 장기적으로 큰 이득이 됩니다.

5. 할증 단계별 상세표

| 비급여 보험금 지급액 (전년도) | 할증 단계 | 할증률 | 월 보험료 (기본 10만 원 기준) | 적용 기간 |

|---|---|---|---|---|

| 0원 | 1단계 | 0% | 100,000원 | 1년 |

| 50~100만 원 | 2단계 | +50% | 150,000원 | |

| 100~150만 원 | 3단계 | +100% | 200,000원 | |

| 150~300만 원 | 4단계 | +200% | 300,000원 | |

| 300만 원 이상 | 5단계 | +300% | 400,000원 |

6. 세대별 보험료 인상률 비교

| 세대 | 가입 시기 | 특징 | 2025년 인상률 |

|---|---|---|---|

| 1세대 | 2009년 이전 | 보장 넓고 자기부담금 낮음 | +2% |

| 2세대 | 2009~2017 | 자기부담금 신설 | +6% |

| 3세대 | 2018~2020 | 급여/비급여 분리 | +20% |

| 4세대 | 2021~ | 비급여 특약 분리, 할증/할인 반영 | +13% |

7. 정리 – 당신의 병원 습관이 곧 보험료를 결정한다

4세대 실손보험은 말 그대로 건강한 사람에게 더 유리한 구조입니다. 병원을 적게 가면 할증을 피하고, 무사고자 할인까지 받을 수 있습니다.

반대로 병원 이용이 잦고, 비급여 항목으로 보험금을 자주 청구하면 보험료가 2배, 3배로 뛸 수 있습니다. 그리고 갱신 인상은 어떤 가입자에게든 공통으로 적용됩니다.

실손보험은 단순한 의료비 보장 이상으로, 자신의 건강관리 습관과 직결된 재무 전략이 된 시대입니다. 이제는 보험을 고르기보다, 내 건강 상태에 맞는 보험 활용 전략이 더 중요합니다.

할증과 할인, 갱신을 모두 이해하고 똑똑하게 관리해보세요.